CEO Binance Ричард Тенг опубликовал в социальной сети X на 30 декабря сравнение покупательной способности биткоина относительно золота и серебра. В посте была прикреплена графика, показывающая, сколько золота и серебра можно было купить за один биткоин в период с 2010 по 2025 год, — это наглядно иллюстрирует долгосрочные изменения покупательной силы. В тексте Тенг отмечает, что в то время как серебро получает новый промышленный импульс, биткоин выступает как инфраструктура для будущей финансовой системы.

Сравнение покупательной способности биткоина и металлов

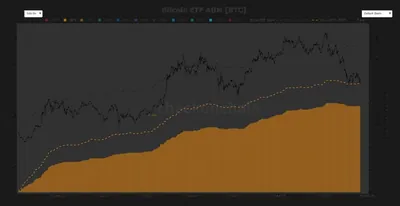

График, который опубликовал Тенг, подчёркивает различия в динамике покупательной способности: у биткоина наблюдаются более резкие циклы и быстрые изменения, тогда как золото демонстрирует более плавное и устойчивое движение. Такая картина показывает, что за счёт резких подъёмов и спадов биткоин мог заметно изменять количество приобретаемых за него унций металлов за короткие периоды.

При сопоставлении с традиционными активами график также передаёт идею, что биткоин воспринимается не только как спекулятивный инструмент, но и как ориентир для долгосрочной стоимости денег. Для детального сравнения доходности за последние годы можно посмотреть сравнение доходности, где обсуждаются относительные результаты биткоина и металлов.

Визуализация Тенга дополнительно подчёркивает периоды, когда относительная сила биткоина расширялась особенно быстро — это видно на фоне усилившегося институционального интереса и других факторов, отмеченных в публикации. Одновременно график подтверждает, что золото остаётся консервативным средством сохранения стоимости, меняющимся медленнее.

Причины роста спроса на серебро

В своей публикации Тенг отмечает, что спрос на серебро сейчас подпитывается не только инвестициями, но и промышленным применением. Рост потребления обусловлен специфическими секторами, которые увеличивают реальный спрос на металл.

- Промышленное использование серебра в электромобилях, которое увеличивает потребность в материале для компонентов.

- Установка солнечных панелей, где серебро применяют в элементах, повышающих эффективность систем.

- Чипы для ИИ и продвинутая электроника, требующие серебра для соединений и контактов.

Эти структурные факторы, по словам автора поста, поддерживают актуальность серебра на рынке, и это отличает его спрос от чисто монетарных драйверов.

Биткоин как финансовая инфраструктура

Тенг формулирует биткоин как инфраструктуру завтрашней финансовой системы, подчёркивая его программируемость и роль в глобальных расчётах. В публикации также упоминается фиксированное предложение биткоина и прозрачность сети как ключевые характеристики, которые отличают его от физических металлов.

Такая позиция ставит биткоин в категорию инфраструктурных активов, а не просто товарных единиц, и объясняет, почему цифровой актив иногда рассматривают как эталон стоимости в цифровой экономике. Для взглядов на биткоин как на резервный актив можно обратиться к материалам о глобальном резервном активе, где обсуждаются соответствующие аргументы.

Почему это важно

Для майнера в России с небольшим или средним парком оборудования публикация Тенга важна тем, что она даёт контекст для долгосрочной роли разных активов. Даже если текущая работа фермы никак не изменится, понимание того, что серебро получает промышленный спрос, а биткоин позиционируют как инфраструктуру, помогает выстраивать финансовые решения и стратегию хранения накоплений.

Это значит, что выбор между удержанием монет, продажей для покрытия затрат или покупки физических металлов — скорее управленческое решение, основанное на личной склонности к риску и нуждах в ликвидности. Информация не указывает на немедленные операционные изменения, но полезна для планирования.

Что делать?

- Следите за источниками новостей и официальными постами (например, публикациями CEO Binance в X), чтобы быстро получать проверенные данные для решений.

- Оцените свою долю биткоина и физических активов в портфеле — подумайте о диверсификации между цифровыми и физическими хеджами в зависимости от потребностей в ликвидности.

- Поддерживайте надёжное хранение ключей и резервные копии, чтобы не рисковать доступом к добытым средствам при изменении рыночной ситуации.

- Оптимизируйте эксплуатацию оборудования и расходы на электричество, чтобы сокращать время выхода на безубыточность вне зависимости от рынка активов.

- Если рассматриваете покупку серебра как защиту или для диверсификации, учитывайте промышленный спрос как фактор долгосрочной поддержки интереса к металлу.