Venture‑capital подразделение Andreessen Horowitz, a16z Crypto, отмечает 2025 год как ключевой этап, когда стейблкоины могут стать фундаментальным элементом мировой финансовой системы. В отчёте, опубликованном в марте 2025 года, фирма связывает этот переход с сочетанием регуляторной ясности, интеграции традиционных платёжных систем и технологического прогресса блокчейн‑решений. При этом a16z видит для стейблкоинов роль не только инструмента внутри крипторынка, но и слоя расчётов для глобальной торговли.

Прогноз a16z Crypto на 2025 год

a16z указывает на несколько факторов, которые, по их мнению, привели к перелому: улучшение правил в крупных юрисдикциях, активная интеграция платёжных систем и рост масштабируемости блокчейнов. В отчёте подчёркнуто, что именно совокупность этих изменений создаёт условия для широкого использования стейблкоинов вне узкой крипто‑экосистемы. Также в документе отмечается, что параллельная работа над CBDC придаёт дополнительные аргументы в пользу цифровых валют как жизнеспособной концепции.

Стейблкоины как основа глобальной торговли

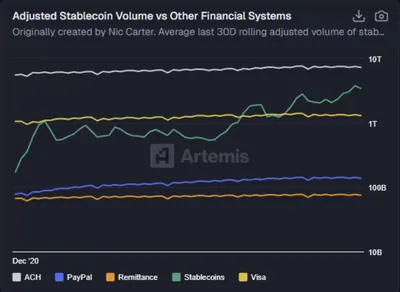

a16z прогнозирует, что стейблкоины выйдут за рамки роли торговой пары или хеджа от волатильности и станут слоем расчётов для международных операций. В отчёте сравнивается объём расчётов в сетях стейблкоинов с объёмами крупных платёжных процессоров — это подчёркивает их растущую реальную полезность. Для контекста можно посмотреть оценки Ripple, где обсуждаются объёмы и влияние стабильных монет в 2025 году.

Преимущества для международных платежей

Главные преимущества, выделяемые в отчёте, — скорость и стоимость транзакций: стейблкоины способны обеспечить расчёты за минуты и при этом обходиться дешевле традиционных коридоров переводов. Это делает их привлекательными для денежных переводов и B2B‑платежей, где важна оперативность и предсказуемые комиссии. Кроме того, в регионах с высокой инфляцией долларовые стейблкоины служат более доступной возможностью хранения стоимости и средством обмена по сравнению с наличными долларами.

Риски и вызовы

Отчёт отмечает несколько существенных рисков для широкой интеграции стейблкоинов, включая регуляторную неопределённость и требования по AML/KYC, которые усложняют институциональное принятие. Ещё один важный риск — возможные события депеггинга, если резервы эмитента окажутся недостаточными или непрозрачными; это остаётся предметом пристального внимания регуляторов и аудиторов. В свете этих проблем исследование исследование Galaxy также сопоставляет стейблкоины с традиционными платёжными каналами и их потенциал роста в ближайшие годы.

Стейблкоины vs CBDC

В отчёте подчёркивается, что стейблкоины и CBDC отличаются по эмитентам и по юридическому статусу: стейблкоины обычно выпускают частные организации, тогда как CBDC — это цифровая форма национальной валюты, эмитируемая центральным банком. При этом проекты CBDC обеспечивают дополнительную проверку концепции цифровых денег и часто используют схожие технологические принципы. Это создаёт пространство для совместного существования частных и публичных цифровых валют в платежной экосистеме.

Почему это важно

Для майнера это изменение может быть не моментальным и не прямым, однако переход стейблкоинов в роль расчётного слоя увеличивает значение ончейн‑активности и инструментов, связанных с ликвидностью. При этом масштабное принятие стейблкоинов усиливает требования по соответствию регуляторным стандартам для сервисов вокруг сети, что косвенно влияет на инфраструктуру и экосистему майнинга. Важно понимать, что даже при отсутствии немедленных изменений у вас могут появиться новые партнёрские возможности или операционные требования.

Что делать?

Короткие практические шаги для майнера с 1–1000 устройствами: следите за изменением ончейн‑активности и платёжных сценариев, чтобы вовремя заметить рост спроса на пропускную способность сети. Учитывайте регуляторные требования AML/KYC при работе с провайдерами и платформами, где вы храните или конвертируете доходы, и держите документы в порядке на случай проверок. Наконец, оцените риски хранения доходов в стейблкоинах: учитывайте вопросы прозрачности резервов эмитентов и возможные депеггинг‑сценарии в ваших решениях по ликвидности и учёту.